In Box 1 heeft de belastingdienst alle inkomsten ondergebracht die vallen onder de noemer “werk en woning”. Kort gezegd komt het er op neer dat u in Box 1 belasting betaald over alle inkomsten uit arbeid (hetzij in loondienst of als zelfstandig ondernemer) en alle inkomsten uit een verhuurde woning.

U betaald belasting over uw inkomsten uit werk en woning aan de hand van de percentages van de 4 belastingschijven. In 2013 respectievelijk 37%, 42%, 42% en 52%.

Box 1, Inkomsten uit Werk en Woning

De belastingdienst heeft een lijst verstrekt met alle zaken die gerekend worden tot inkomsten uit werk en woning en dus in Box 1 vallen.:

# Belastbare inkomsten uit eigen woning.

# Salaris uit een dienstbetrekking

# Winst uit een onderneming

# Periodieke uitkeringen en verstrekkingen, zoals alimentaties en bijstandsuitkeringen;

# Belastbaar resultaat uit overige werkzaamheden:

* Betalingen voor auteursrechten en diensten

* Inkomsten van freelancers

* Bijzondere situaties

Belastbaar inkomen eigen woning

Bij het doen van uw jaarlijkse belastingaangifte moet u uw inkomen uit uw eigen woning opgeven. Deze inkomsten zijn bijvoorbeeld huuropbrengsten van tijdelijke verhuur, verhuur van een deel van uw woning en het huurwaardeforfait.

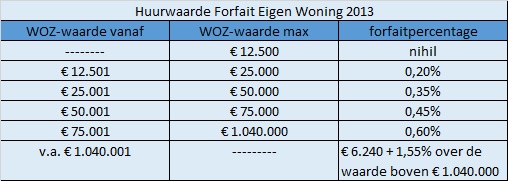

HuurwaardeForfait

Als je eigenaar van een woning bent is de overheid van mening dat je een potentieel inkomen uit de woning kan halen. Wanneer je zelf in deze woning woont kan je de woning niet verhuren en heb je dus geen echt inkomen uit de woning. Daarom gaat de belastingdienst uit van een fictief inkomen. Dit is het Eigen Woning Forfait. Een forfetair inkomen dat bij het inkomen in Box 1 opgeteld dient te worden, volgens onderstaande tabel:

Indien u dus een woning bezit met een WOZ-waarde van € 200.000 dan is het forfait percentage 0,60%. U moet dus € 1.200 bij uw belastbaar inkomen optellen.

Indien u uw woning voor langere tijd verhuurt, vallen deze inkomsten onder Box 3 en is de hypotheekrente niet meer aftrekbaar. Om huizenbezitters in de huidige slechte woningmarkt tegemoet te komen kunt u uw woning tijdelijk verhuren zolang deze nog te koop staat en u zelf reeds in uw nieuwe woning bent gaan wonen. Deze overbruggingsperiode is wel gebonden aan voorwaarden en een tijdslimiet.

Inkomen uit loon

Indien u werkt, heeft u minimaal recht op het minimumloon. Uw belastbaar inkomen uit salaris is oa loon, fooien, bepaalde onkostenvergoedingen, loon in natura of een auto van de zaak.

Ook ontvangen partneralimentatie is belast in Box 1. Daarentegen mag betaalde partneralimentatie van het belastbaar inkomen afgetrokken worden.